本會於2023年3月17日應證監會邀請,就《適用於從事期貨合約交易的持牌人的風險管理指引》(「新指引」)諮詢文件進行交流。然而,證監會在會上未見任何軟化。本會現將會議內容歸納出三大重點:

1. 關於優惠保證金待遇限於速動資金盈餘或可用資金當中較高者的10%

本會認為,若實施新指引下優惠保證金待遇僅限於速動資金盈餘的10%,這必然會對行業的生存空間產生重大影響,甚至導致期貨商放棄在香港市場經營。這主要由於新指引限制期貨商可使用的保證金額度,從而影響其經營範圍和容錯空間。

(以下例子為簡化演譯,僅作概念參考,方便理解,並非準確無誤的FRR計算)

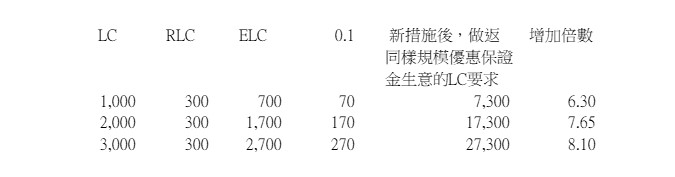

以現時的《證券及期貨(財政資源)規則》,一般進行第2類受規管活動(期貨交易)的持牌機構而言,規定速動資金(Required Liquid Capital,“RLC”)為港幣300萬,再加上速動資金(Liquid Capital,“LC”)跌至低於其RLC的120%的書面通報要求,持牌機構須維持最少港幣360萬,以滿足資本上的基本合規要求,為免混亂,暫不考慮此項,下方例子僅以最低的規定速動資金計算。

速動資金(Liquid Capital “LC”)減去規定速動資金(Required Liquid Capital“RLC”),就是速動資金盈餘(Excess Liquid Capital “ELC”),即LC–RLC = ELC,亦是此項的重點。

舉例來說(全為港幣),假設持牌機構的LC為1,000萬,RLC為300萬,其ELC則為700萬。(以直接數字影響顯示,僅為方便理解,持牌機構於實際運營及計算時,會考慮其他風險指標)

持牌機構原先可在700萬的範圍及容錯空間進行優惠保證金生意,但新指引將優惠保證金待遇限制在ELC的10%內,即持牌機構只能在70萬的範圍內進行優惠保證金生意。要維持原先700萬的生意範圍,持牌機構要將LC由1,000萬,增加至7,300萬,要不將原本優惠保證金生意空間大幅下降,要不將資本金大幅提升(簡略公式參考:ELC/10% + RLC),從以上公式不難發現,原先業務規模逾大,在新措施下的增資規模及壓力逾大,業務與風險管理之間的天秤明顯失衡,這將影響持牌機構的經營空間。

用人話講:最直接是,過往可以用整筆ELC,現在只可以用10%。如果要維持以前這個數,就要增加資本金,原本規模逾大,增資倍數就要逾多 (上面圖示可以簡略理解)

此外,新指引還對風險管理方面進行了監管,並較新加坡市場更為嚴格。例如,在客戶追加保證金方面,香港對客戶追保金額全額扣減速動資金並扣減初始保證金的5%,不論追保持續多久;而新加坡在T+2日以內,對速動資金的扣減金額是客戶維持保證金的3%,T+2日以後,則為客戶維持保證金的6%與追保金額之和。由於初始保證金一般是維持保證金的1.2倍,所以香港與新加坡在T+3日開始的速動資金扣減金額大體接近。也就是說,新加坡在客戶追保T+2日之內給予了客戶以及期貨商較大的風險管理寬免。

持牌公司原先已受到《證券及期貨(財政資源)規則》(FRR)的規管,現時再加上新指引的額外規管,這無疑是過度的。對於大多數期貨商(甚或普遍的持牌機構)而言,在新指引下,增加生意額需要大量增資,並且在成本不斷上升的同時還要被監管機構壓縮經營空間,這將導致收入及利益率的大幅下降。對於中小型期貨商來說尤為嚴峻,可能會導致其放棄在香港市場經營,甚至結業。因此,監管部門應該對此進入深入評估。

2. 壓力測試問題

證監會在會上建議期貨商每日進行壓力測試,以確保風險控制,但本會認為這樣做並不切實際。因為期貨市場表現在99%以上的時間裡是相對平穩,價格波動一般不會超過5%。因此,每日進行壓測只會耗費大量的人力、物力和時間,增加期貨商的營運成本。

3. 期貨經紀要了解期貨產品性質以及風險

證監會要求期貨經紀行要清楚了解商品風險,例如現貨交收和系統風險。舉例,倫敦金屬交易所(LME)在2022年3月8日因為鎳價極端波動而取消了鎳合約交易,以及2020年4月原油合約價格跌到負數。

在以上兩個極端個案中,本會並未見到任何期貨經紀行出現問題,因為本地的經紀行一直實行有效的內部監控,例如視為行規的50%強行平倉指引,再加上本地的經紀行只會以現金交收,不會出現實物交割情況。因此,當鎳價格大波動時,客戶投訴的是交易所取消了合約交易,這是監管交易所的責任,而不是期貨經紀行的責任。

在經營期貨商品時,期貨經紀行已經向客戶詳細說明了各種影響價格的因素。然而,這是否滿足相關要求,證監會為此也不能給出明確答案。若然不足夠,新條例就將會成為萬能刀,一旦出現任何突發事故並引起期貨商品價格大波動而令客戶損失,經紀行的負責人亦需承擔相關責任。

總結:

相較於其他金融中心,香港期貨市場在缺乏實貨交割的情況下有明顯的劣勢。香港期貨市場以金融期貨和期權為主,特別是指數期權產品,在商品期貨的發展方面則相對滯後。在目前本地監管已經較新加坡更加嚴格的情況下,若然要再進一步加強監管,只會導致期貨經紀商轉向新加坡或其他地區開設公司。

從中美衍生品市場的發展數據看,市場競爭會導致行業集中度提高,中介機構數量減少,客戶機構化趨勢明顯。據美國商品期貨交易委員會(CFTC)的數據,美國現有期貨交易商(「FCM」)僅有62間, 數量比15年前減少了60%,而持有客戶資產約3,000億美元(相當於2.33萬億港元),較15年前增長近1倍。前6大期貨交易商客戶資產佔比58%,行業集中度非常高。香港市場方面,香港目前有365個2類牌照,比15年前減少1/3,估計非活躍的期貨商數量減少了3分之1,預計全市場客戶資產規模為2,500億港元。中國內地市場期貨牌照為150個,比15年前減少了10%,持有客戶資產為1.65萬億港元,比15年前增長了40倍。我們預計,隨着競爭加劇,香港期貨市場的行業集中度將進一步提高,機構投資者將越來越多。在這個優勝劣汰的競爭過程中,只有採用差異化策略的期貨商才能最終在行業競爭中脫穎而出。

從數據上看,期貨經紀商的數量已經從2008年的大約500多間下降到2022年的約300多間。而近年來,中國內地開放了期貨市場,但大部分中資企業並未在香港開設公司,而是轉往新加坡。原因是香港市場監管太嚴不利行業發展。因此,本會再次促請證監會在推行新指引前,須從多方面作深入考慮及評估。

由關注行業部副主任廖燦培負責,主任黃海樂及非常務副主任葉漢德協助。

香港證券及期貨專業總會

關注行業部

2023年3月27日

追蹤前文:

證監會諮詢:反對《適用於從事期貨合約交易的持牌人的風險管理指引》的諮詢文件(2023年1月6日)

本會回應2023年8月25日《證監會就期貨交易活動的風險管理指引發表諮詢總結》(2023年8月26日)

圖為會議後與證監會相關小組負責人合照

圖為會議後與證監會相關小組負責人合照

2023-03-27 橙報 證監擬加強期貨風險管理 業界稱監管太嚴或迫走經紀商 (相片)

2023-03-27 東方日報 HKSFPA:若證監再加強監管 期貨商或放棄在港經營 (相片)

2023-03-27 星島日報 香港證券及期貨專業總會:新指引期貨風險管理過嚴 逼使經紀商轉移其他地區 (相片)

2023-03-27 巴士的報 香港證券及期貨專業總會:新指引期貨風險管理過嚴 逼使經紀商轉移其他地區 (相片)

2023-03-27 信報 證券及期貨專業總會憂監管太嚴不利行業發展 (相片)