<請還證券業一前途>

本文公布於2023年8月,回顧自2021年8月香港政府上調股票印花稅三成(即買賣雙方各支付成交金額由0.1%加至0.13%)起,至今已有兩年的時間。我們不等待年底數據出爐再作分析檢討,原因是目前行業已處於水深火熱之中,不能再等。

加稅影響庫房收入

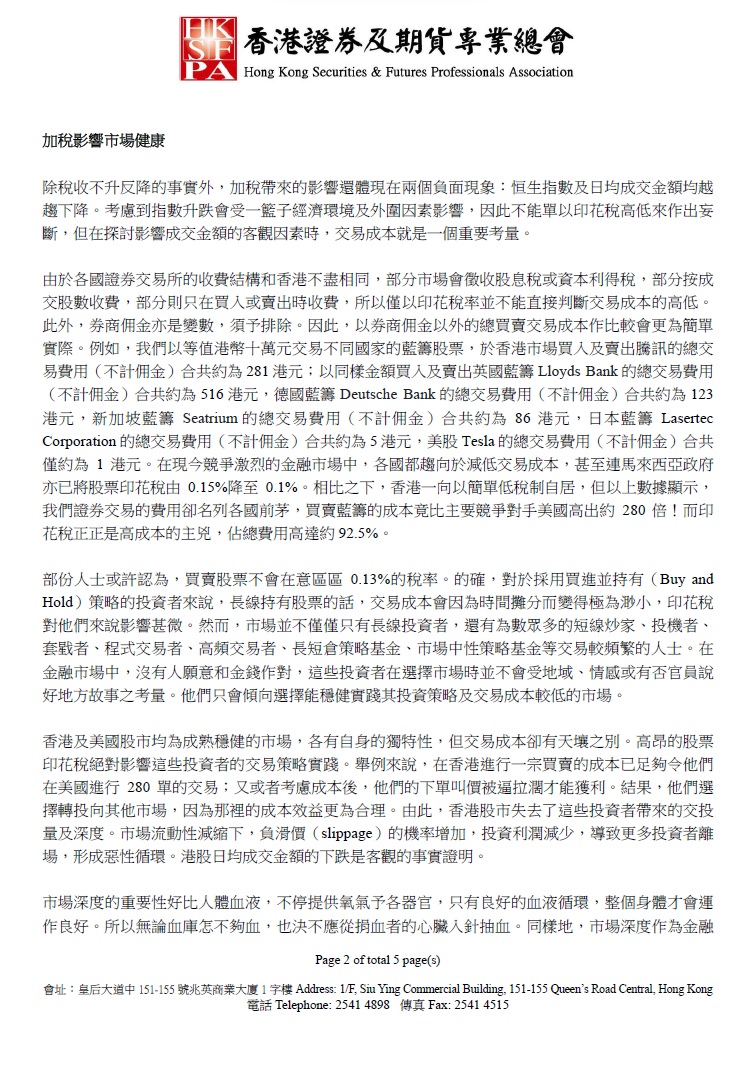

表一:加股票印花稅前後的日均成交金額及估算稅收

|

年度

|

日均成交金額

|

同比

|

估算稅收

|

同比

|

|

2020年8月至

2021年7月(加稅前)

|

1,646億

|

/

|

677億

|

/

|

|

2021年8月至

2022年7月(加稅後第一年度)

|

1,349億

|

-18%

|

682億

|

+0.7%

|

|

2022年8月至

2023年7月(加稅後第二年度)

|

1,126億

|

-17%

|

554億

|

-19%

|

根據港交所的數據(表一)顯示,在加稅前一年度,港股的日均成交金額約為1,646億元(除另有註明外,均以港元列示)。然而,加稅後的第一年度,日均成交金額下降了18%至約為1,349億元。隨後的第二年度再次下降了17%至約為1,126億元。期間,雖然在港上市公司的數目有所上升,亦無助成交上揚。顯然,上調股票印花稅對市場交易額產生了負面影響。

此外,於扣除交易所買賣基金、結構性產品、債券等毋須繳納印花稅的證券成交量後,股票印花稅的實際收入也並未如政府原先預期。加稅後第一年度的印花稅收入約為682億元,僅略超過加稅前一年度的677億元。令人失望的是,加稅後第二年度的收入更下降了19%至約554億元。

股票印花稅不同於利得稅或薪俸稅般,納稅人可有更大的選擇權。如果投資者覺得稅負太高,他們可以選擇不進行投資,或轉戰到其他更有競爭力的股票市場。這使得股票印花稅對市場的需求具有極高的價格彈性(elastic demand),即價格發生變動時對需求量會產生更大的影響,導致加稅三成遠不等於增加三成的收入,甚至可能會有因加得減的情況。

數據亦證明,加稅後的相關庫房收入非但沒有大幅增加,而且稅收更於加稅後第二年度出現下跌,遑論當初政府估算每年可帶來多120億元收入,甚至個別官員說的200億元收入目標,事與願違之餘,亦產生了以下其他方面的負面影響。

加稅影響市場健康

除稅收不升反降的事實外,加稅帶來的影響還體現在兩個負面現象:恒生指數及日均成交金額均越趨下降。考慮到指數升跌會受一籃子經濟環境及外圍因素影響,因此不能單以印花稅高低來作出妄斷,但在探討影響成交金額的客觀因素時,交易成本就是一個重要考量。

由於各國證券交易所的收費結構和香港不盡相同,部分市場會徵收股息稅或資本利得稅,部分按成交股數收費,部分則只在買入或賣出時收費,所以僅以印花稅率並不能直接判斷交易成本的高低。此外,券商佣金亦是變數,須予排除。因此,以券商佣金以外的總買賣交易成本作比較會更為簡單實際。例如,我們以等值港幣十萬元交易不同國家的藍籌股票,於香港市場買入及賣出騰訊的總交易費用(不計佣金)合共約為281港元;以同樣金額買入及賣出英國藍籌Lloyds Bank的總交易費用(不計佣金)合共約為516港元,德國藍籌Deutsche Bank的總交易費用(不計佣金)合共約為123港元,新加坡藍籌Seatrium 的總交易費用(不計佣金)合共約為86港元,日本藍籌Lasertec Corporation的總交易費用(不計佣金)合共約為5港元,美股Tesla的總交易費用(不計佣金)合共僅約為1港元。在現今競爭激烈的金融市場中,各國都趨向於減低交易成本,甚至連馬來西亞政府亦已將股票印花稅由0.15%降至0.1%。相比之下,香港一向以簡單低稅制自居,但以上數據顯示,我們證券交易的費用卻名列各國前茅,買賣藍籌的成本竟比主要競爭對手美國高出約280倍!而印花稅正正是高成本的主兇,佔總費用高達約92.5%。

部份人士或許認為,買賣股票不會在意區區0.13%的稅率。的確,對於採用買進並持有(Buy and Hold)策略的投資者來說,長線持有股票的話,交易成本會因為時間攤分而變得極為渺小,印花稅對他們來說影響甚微。然而,市場並不僅僅只有長線投資者,還有為數眾多的短線炒家、投機者、套戥者、程式交易者、高頻交易者、長短倉策略基金、市場中性策略基金等交易較頻繁的人士。在金融市場中,沒有人願意和金錢作對,這些投資者在選擇市場時並不會受地域、情感或有否官員說好地方故事之考量。他們只會傾向選擇能穩健實踐其投資策略及交易成本較低的市場。

香港及美國股市均為成熟穩健的市場,各有自身的獨特性,但交易成本卻有天壤之別。高昂的股票印花稅絕對影響這些投資者的交易策略實踐。舉例來說,在香港進行一宗買賣的成本已足夠令他們在美國進行280單的交易;又或者考慮成本後,他們的下單叫價被逼拉濶才能獲利。結果,他們選擇轉投向其他市場,因為那裡的成本效益更為合理。由此,香港股市失去了這些投資者帶來的交投量及深度。市場流動性減縮下,負滑價(slippage)的機率增加,投資利潤減少,導致更多投資者離場,形成惡性循環。港股日均成交金額的下跌是客觀的事實證明。

市場深度的重要性好比人體血液,不停提供氧氣予各器官,只有良好的血液循環,整個身體才會運作良好。所以無論血庫怎不夠血,也決不應從捐血者的心臟入針抽血。同樣地,市場深度作為金融市場的生命線,它提供著資金流動、價格穩定和交易效率。但如今香港政府從金融業核心中的股票市場加稅,導致這個市場缺乏交投量及深度。市場上的衍生產品、融資活動、資產管理、財富管理、綠色金融等都與股票市場密不可分,而如今市場缺乏活力,又怎能期望這些金融活動能有好的成績?

加稅影響行業健康

券商收入主要來自交易佣金、利息收入、IPO業務、手續費等。然而,券商在近年來已面臨合規監管及交易系统成本日趨上升、同業激烈競爭、孖展利息因監管而減少、以及FINI推出時IPO利息收入也消失等嚴峻環境。此外,僅餘的佣金收入,亦直接地被股票印花稅蠶食及間接地受其拖低的交投量影響。根據證監會資料,所有聯交所參與者的收入,由2021年的274億元,急降80%至2022年的56億元。緊接著業界收入急速下滑的事實,就是券商結業及從業員收入及飯碗不保。加稅至今,停止營業的券商共有76間,超過加稅前一年度的21間。而在2021年9月,持牌代表數目為12,152人,負責人員數目為2,144人,但到2023年3月,持牌代表及負責人員數目分別已跌至11,358人及2,075人。同業被解僱、勸退、意興闌珊退休、轉行、移民等固然有,未有除牌但兼任多職以維持生計等亦屢見不鮮,最近更出現券商拖糧的情況。

回想香港政府於2003年取消最低佣金制,本意是希望締造一個自由競爭環境,令投資者受惠,市場氣氛轉熱,證券交投量上升。然而時至近年,政府竟增加股票印花稅,是變相與民爭利,強奪券商於嚴峻環境下僅剩餘的利潤空間。投資者成本增加,利潤減少,導致入市意慾大減,交投量下降,券商收入下降難以營運下,業界飯碗不保,從業員被逼退下火線。政府一方面大嚷要搶人才,另一方面卻留不住這些人才,更加速了人才的流失,影響政府薪俸稅收入之餘,失業人士亦會加重社會成本。

另一令人擔憂的現象是,業界萎縮的情況傾側在C組券商。此組別券商的利潤由2021的53億元淨盈利跌至2022年的42億元淨虧損,足足降了95億元。主因是其規模經濟不足以令其於近年的艱難環境下維持營運,倒閉的現象已不罕見。能撐下來的,都是實力比較雄厚的「大行」。在金融業中,市場集中度高往往帶來更多壞處:中小型券商的不景氣,導致業務傾向大型券商,日久之下可能衍生大到不能倒(too big to fail)的系統重要性金融機構(SIFI)。這些機構一旦倒閉,不會像C組券商倒閉般無聲無色,而是會給經濟及社會帶來嚴重風險,對投資者的財產帶來巨大損失,最終負責處理的必然是政府及相關監管機構,而承擔後果的必定是大眾市民。如此類事情發生在強積金(MPF)大額到期贖回的階段,將對退休市民、整個經濟及社會產生更嚴重的影響。本文未有此項數據,暫不作深入研判,但見微知著,細思會否極恐?

加稅影響香港競爭力

業界看到單靠港股市場已無法維持生計,同時亦察覺到越來越多投資者對美國市場的需求不斷增加。在推拉因素共存下,券商為了求生存,紛紛開拓美股業務。結果導致券商爭相提供美股交易服務,媒體增加更多美股報導,分析員提供美股研究報告,財演加入美股作為內容題材,股民每天早上討論前晚的美股戰績,MSFT、TSLA等英文組合對大眾股民再不陌生。雖然這些情況目前沒有具體數據支持,但都是近兩年證券業發展明顯呈現的趨勢,政府有必要關注。

日積月累地,香港市場的交投量、活躍度及深度不斷萎縮。此消彼長下,美國的交易總金額卻自香港政府上調印花稅前一年度(即2020年8月至2021年7月)的133萬億美元,升至加稅後一年度(即2021年8月至2022年7月)的152萬億美元,升幅達14%。如今單單一隻美股特斯拉(TSLA)每日的成交金額,已經相當於整個香港市場全日成交金額的2至3倍。同一間上市公司阿里巴巴,於美國掛牌的BABA比起香港掛牌的9988.HK成交金額可以高出數倍。這種交易額天淵之別的例子比比皆是。

綜合以上情況,我們換另一個角度來看待上調股票印花稅的影響:加稅等於香港自削競爭力,更諷刺的是變相以自身資源服務了競爭對手,拱手助長了其市場深度及成長。美國就是最明顯的既得受益者,其市場交易量持續增長。我們的IPO市場於2023年上旬更已被印尼超越。政府官員雖然不斷聲稱加印花稅不影響香港股市競爭力,但事實卻正好相反。

總結以上,增加股票印花稅後,一:稅收不增反減;二:影響投資者的活動及收入,繼而影響市場交投及深度;三:令市場萎縮,創造更多「too big to fail」的系統重要性金融機構(SIFI),增加了整體市場的系統性風險;四:令業界飯碗不保,加劇人才流失,進而影響政府薪俸稅收及增加社會成本;五:間接以本港資源助長了外國競爭者變強變大;六:動搖香港作為國際金融中心的競爭力,影響了香港作為中國最重要的國際金融中心、全球金融及離岸人民幣業務樞紐的策略性定位,甚至拖慢推動人民幣的國際化的進程。此等一系列惡果都絕非加稅原意。政策上發生這樣的意外效應法則(the law of unintended consequences)並非不常見,重點是政府必須密切監察政策成效及影響,及時檢討及糾正。

香港政府在抗疫過程中的大量耗支讓庫房變得緊張,因此為了增加收入及維持財政穩健,採取多方面措施是合理且可以理解的。然而,金融業是本港經濟支柱,而證券界更是金融業的基石,經歷過往幾年的不景氣後已體虛力弱。在這種情況下實施增稅措施,就像對待深切治療病人般,必須密切監察其成效與影響,及時做出調整。否則,稅收不成事小,損害香港競爭力,影響國家對香港的策略性定位事大。

而最令業界失望的是政府官員對此事的取態,似乎還未肯承認加印花稅的影響。不僅在加稅初期嚴重誤判稅金收入和競爭力的影響,政府於今年7月初回應立法會議員關於會否檢討印花稅的提問時,明明已有加稅後23個月的數據來簡單直接否定稅收成效,卻仍然玩弄數據藝術,左堆右砌來否定事實。政府亦引喻失義地引用間接指標「周轉率」,試圖支持其加稅不影響交投的說法。此指標之所以在恒生指數反覆下跌的情況下仍然輕微上升,只是因為投資者紛紛沽貨離場並且再沒有積極入場的意願。政府還引用1998至2001年即股災後的日均成交量與1997年市場大起大落的日均成交量做比較,以支持其減稅不能帶動交投的論點,但這樣的比較不具說服力。最後,政府將低成交量全盤歸咎於外圍因素,無視了交易成本對成交量的破壞力。實際上,這兩者都會影響成交量,但前者為不可控制的外在因素,而後者則為內部政策,屬政府可控制。

許多業界翹楚、專業人士或機構已多次公開表明加稅措施極不可取。奈何有關當局卻無動於中,堅持執行,與本屆政府標榜願意聆聽、務實貼地的管治理念背道而馳,亦違反政府實現提升競爭力,鞏固國際金融中心地位的施政方針。身為父母官,應不能有「今天的我不能打倒昨天的我」的思維,不能固守舊有的政策而不願改變。

香港仍有很多優勢,但我們不能盲目自視過高,自欺欺人。要解決問題,必先認清事實、了解事實、接受事實,才能對症下藥。香港前前後後已蹉跎了很多時間,如今面對鐵一般的數據事實證明加稅措施乃無效兼影響深遠,已經「賠了夫人又折兵」。現懇請有關當局立即予以糾正,將稅率下調至具有國際競爭力的水平,莫將香港至關重要的金融業及證券業的前途摧毀。以香港金融市場的根基和吸引力,加上業界精英的韌力、努力以及國家的強大支持下,只要我們及時調整航道,重新啟航,定能乘風破浪,繼續發光發亮。

香港證券及期貨專業總會

理事

葉漢德 CFA FRM

2023 年 8 月 1 日

資料來源:香港交易所、證監會、IB、雅虎等公開信息

相關文章

會長回應近日各界對加印花稅邏輯的謬誤

.jpg)

2023-07-21 香港電台 一桶金之財經新思維 證券及期貨專業總會談加印花稅殺傷力

2023-08-01 Now TV 【促檢討糾正】證券及期貨專業總會:印花稅令行業水深火熱(相片)

2023-08-02 經濟日報 證券界再促港府減印花稅(相片)

2023-08-02 明報 印花稅上調兩年 港股成交大減 庫房收入因加得減 學者:應檢討印花稅政策(相片)

2023-08-02 新城電台 開市直擊 (第3節) 胡孟青女士談加股票印花稅2週年